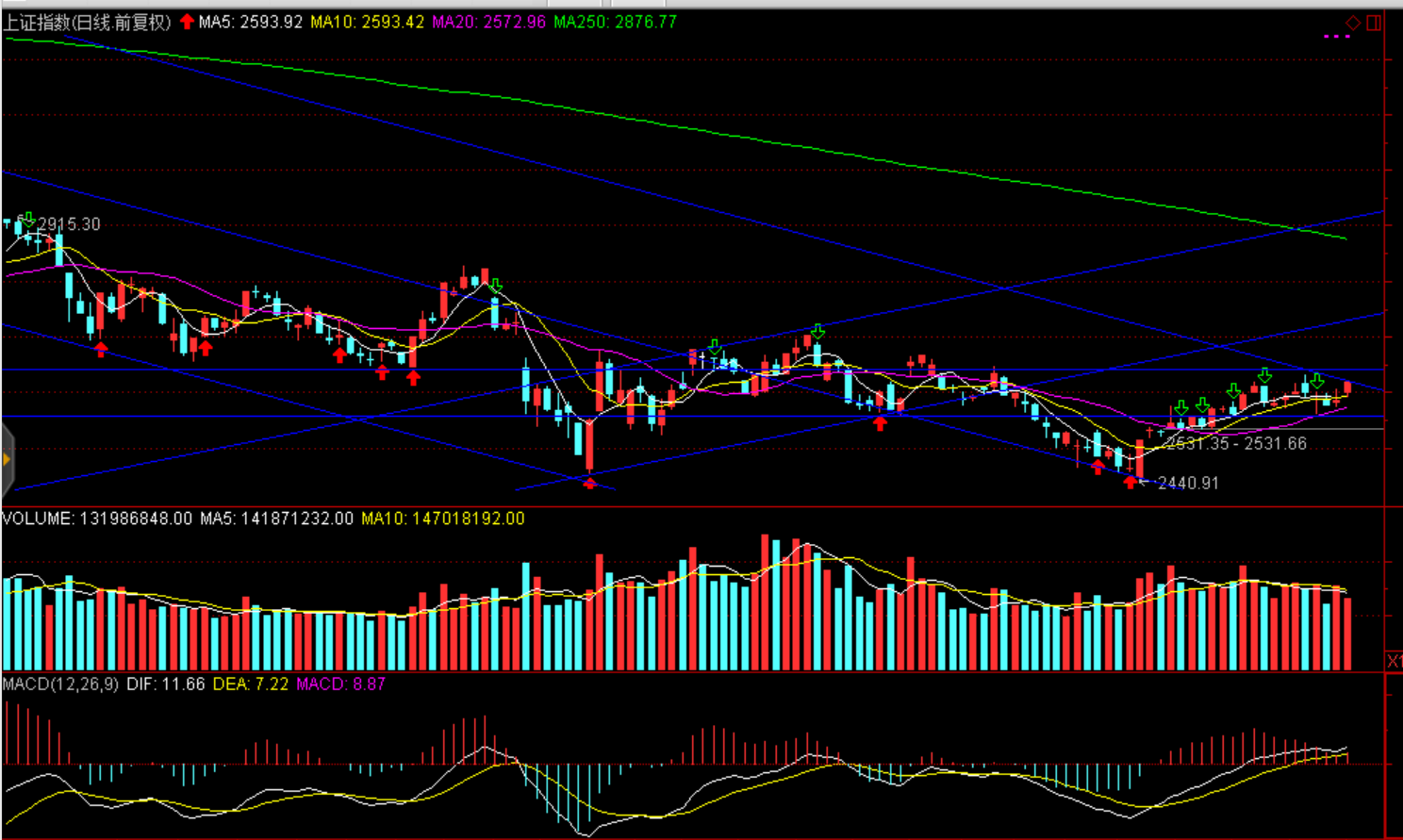

節前兩市股指探底、企穩回升,一周股指均以周陽報收。滬綜指周漲幅0.63%、深成指周漲幅1.17%、創業板周漲幅0.46%、中小板周漲幅1.20%,上證50周漲幅2.38%;整體看上證50指數全周強勢領漲,中小創顯示較強補漲潛力。

消息面:本周(2月11日-15日)公開市場將有萬億元資金到期;2019年以來,外資仍然持續流入A股,其中通過滬股通凈流入368億元、通過深股通凈流入294億元,合計凈流入662億元;11家試點央企打造國有資本投資公司“升級版”;工信部召開《新能源汽車產業發展規劃2021--2035年》編制工作啟動會;中國聯通助力打造5G智慧碼頭驗證方案。

春節長假期間海外市場總體平穩,本周中美貿易談判結果成為影響中線資金進場主要擾動因素,塵埃落定前市場更多維持偏強、重心上移的區間運行;隨著1月中小創商譽減值出清、科創板出臺預期及托底經濟減速“新基建”加速,本周風險偏好進一步提升,中小創迎來難得的結構性補漲。

技術面:短期股指面臨震蕩、分化,上證50于2500--2550點區間運行,滬綜指2600--2650點區間、創業板補漲動力顯現,短期反彈壓力1300、1350點一線。

操作建議:春節長假期間海外市場總體平穩,本周中美貿易談判結果成為影響中線資金進場主要擾動因素,塵埃落定前市場更多維持偏強、重心上移的區間運行;隨著1月中小創商譽減值出清、科創板出臺預期及托底經濟減速“新基建”加速,中小創迎來難得的結構性補漲。

熱點聚焦:央企改革

央企改革步入快車道——11家試點央企打造國有資本投資公司“升級版”

國務院國資委新聞發言人彭華崗日前表示,新一批11家國有資本投資公司試點中央企業將著力打造改革“升級版”,重點在調整管控模式、優化產業布局、推動機制轉換等方面加大工作力度。從目前市場所傳遞出的信息來看,第三批國有資本投資、運營公司試點名單已經確定,第四批混改試點也已經啟動。華潤集團、中航工業和國機集團等成為第三批國有資本投資、運營公司試點的央企,中鹽集團、東風汽車、中廣核等多家央企有望入圍第四批混改,中材節能、國檢集團、中材國際、祁連山、凱盛科技、洛陽玻璃、寧夏建材、北新建材等公司同時公告,公司實控人中國建材集團被確定為國有資本投資公司試點企業之一。國企改革試點再次提速,入圍企業擴圍暗示出央企改革已經步入到“快車道”。

關注公司:600720祁連山受益央企改革、西部基建補短板

公司實控人中國建材集團被確定為國有資本投資公司試點企業之一;

西北水泥龍頭,布局甘青藏地區。公司是西北龍頭水泥企業,現有18條在役熟料生產線,合計熟料產能約1907萬噸,水泥產能2800萬噸,商品混凝土產能690萬立方米。公司2017年末熟料產能規模在甘肅省排名第一,青海省排名第二,分別在兩地擁有15和3條熟料生產線,此外目前西藏有一條在建,甘肅有2條生產線在建。

甘肅集中度高,公司獨占隴南市場。公司在甘肅合計產能約1596.5萬噸,占甘肅產能的約40.7%,CR3約為62.9%,區域集中度較高;公司獨占隴南市場,盈利水平高。隴南地區共有4條熟料生產線,均為公司所控。隴南市場相對封閉,附近的天水市距離隴南市較遠,運輸到隴南市場難有市場競爭力。公司在隴南的4條熟料生產線布局較合理。當前隴南市場基本由公司獨占,僅有少量水泥從四川輸入。隴南地區毛利率較高,近幾年顯著高于公司水泥業務整體毛利率,隴南是公司近年來重要的利潤來源區域。

公司青海產能第二,西藏積極建線。青海省熟料產能約為1553.1萬噸,公司年產能310萬噸,是省內僅次于金圓股份的第二大水泥企業,產能占比約為20.0%,加上鹽湖海納化工的熟料產能,CR3約為62.1%,集中度較高;公司積極布局青藏地區,于西藏在建年產120萬噸干法水泥生產線,西藏高標水泥價格高達680元/噸,2017年西藏天路水泥業務噸毛利高達183元/噸,我們預計西藏線建成后將增厚公司業績。

甘青基礎設施薄弱,基建落地有望拉動水泥需求。甘肅和青海的城鎮化水平較低,基礎設施建設發展相對落后;甘肅省固定資產投資自2017年大幅下滑,青海自2018年大幅下滑,拖累兩省的水泥需求;此前李克強總理召開國務院西部地區開發會議,部署深入推進西部開發工作,要求突出重點補短板,抓緊推進一批西部急需、符合國家規劃的重大工程建設。如果西部省份的基礎設施建設落地,將拉動區域水泥需求,甘肅、青海水泥具備較大的彈性。

人均銷量提升,財務結構不斷改善,兩材合并后競爭格局有望改善。近年來公司人均水泥銷量不斷提升(7年翻倍);公司資產負債率持續下降,財務費用不斷壓縮;兩材合并后,如公司與寧夏建材的競爭問題得到解決,那么區域市場的競爭格局有望改善,話語權有望提升。

給予“優于大市”評級。為對沖經濟下行,我們認為近期有加大基建投資的趨勢,由于西部基建水平較低,從國務院西部開發會議看,基建投資的落腳點很可能在西部地區,公司有望受益于西部基建投資的回暖。我們預計公司2018-2020年EPS分別約1.05、1.08、1.12元/股,給予公司2018年PE8~10倍,合理價值區間8.40~10.50元。

風險提示:基建投資不及預期,大項目落地不及預期。

(來源2018年9月16日海通證券公司研究報告:600720祁連山、西北水泥龍頭,布局甘青藏地區,受益西部基建補短板)

(以上分析僅供參考、據此投資風險自擔)

劉剛

太平洋證券零售業務部總經理助理;財富管理中心副總經理

上海第一財經、武漢經廣、山東經廣特邀評論員;

太平洋證券首席投資顧問;

上海企業經營師協會會員、高級經營師;

歷任溫州開元集團、溫州滬川集團、云南金暉投資集團金融投資顧問;

云南中綠文德、上海天凈環保科技有限公司投資顧問;

上海玖哥資本投資顧問;

從事金融行業研究17年以上;

執業注冊編號:S1190614030001