隱身在上市公司背后的實際控制人,這次或將無處遁形。

智通財經APP獲悉,據市場消息,香港證監會委員何賢通表示,香港證監會提高了借殼上市以及使用名義股東隱藏實控人行為的審查標準。

早在今年8月,港交所有關借殼上市、持續上市準則及其他《上市規則》條文修訂的咨詢就已結束,其中關于對業務不足公司擬進行的反向收購活動增加額外要求引來最大反響。現在,港交所又將矛頭對準了實際控制人的穿透。

此前的赴港上市潮又推升了欲上市企業對殼的需求,而養殼、賣殼、割韭菜等也環環相扣打造了一條“殼產業鏈”。說到底,還是港股較寬松的制度對善于玩弄資本的金主們太過友好,但在如今港交所連續出手下,就問“殼股”怕了沒?

金主的資本游戲

截止目前,市值低于5億港元的上市公司占了全港股總量的三分之一。仙股、殼股、垃圾股大多聚集于此,其中,稍微有點價值的就是一些“殼股”。

分辨殼股可以從這些特點來看:市值較低,成交不活躍;業務結構簡單,股權集中,在公眾持股等方面僅勉強符合上市資格規定等。

旺盛的市場需求讓造殼、養殼成了一門生意。

莊家通常偏愛業務簡單的公司,與這類公司協商上市后,首選在創業板上市,除了上市要求較低以外,創業板可以“全配售”方式發行,股東數目門檻也僅為100人。這樣方便上市后股東全由莊家控制,這一過程被稱為“圍飛”。

在“殼”上市后,其股份掛牌即較配售價高出數倍、甚至數十倍,但成交極少,有市場人士表示,新股上市后爆漲,可能是莊家自己炒高。隨后,莊家制造流通量以吸引散戶注意,當有散戶入場,莊家隨即大舉“出貨”,股價開始暴跌,散戶一入場就成“接盤俠”。

完成出貨后,股份交投回歸清淡,莊家等到一年的“控股權不可轉移”限制結束,又可以再與欲上市企業協商“賣殼”,并從中套現獲取第二輪厚利。

或者將“殼”再養肥一些,由創業板轉往主板,以獲得更高的殼價。香港主板殼價目前大約在6億至6.5億港元之間,而創業板殼價則為3億至3.5億港元之間,因此轉主板掛牌之后首先是可以賺殼價。

智通財經APP獲悉,香港聯交所轉板需滿足兩個條件,一是符合主板上市要求;二是創業板上市滿1年。曾有完成轉板的上市公司總經理表示,申請轉板是否成功要看聯交所批復,難度不大。

制度的漏洞

靈活的注冊制在給企業上市帶來便利的同時,難免會讓另一些做殼生意的企業鉆空子。

在上述坐莊案例中,實際控制人大多是隱藏在層層關聯賬戶或企業背后,其資金來源更不會被曝光在鎂光燈下。此外,在涉及到配股、供股、認股認購等融資工具時,現有制度均不會穿透到實際控制人。

如配售,當港股上市公司獲得授權后,只要增發的比例不超越批準當天股本的20%,同時發行價折讓不超過20%,就可以在該年度內進行任何次數的配股,世界上已經沒有人能阻止董事會了。

對此,若香港證監會提高了借殼上市以及使用名義股東隱藏實控人行為的審查標準,那這些隱身在上市公司背后的實際控制人將無處遁形。

有關市場人士向智通財經APP稱,審查標準提高后或將從兩個方面對大股東進行穿透,第一是審查資金來源,第二則是審查實際控制人背景和行業的關聯度。其稱,“這個東西一穿透就很難隱藏,可以從實際控制人的個人履歷倒推過去,看他有沒有和這個行業相關的經驗,如果沒有的話很可能就是個名義大股東”。

據市場人士猜測,目前很多殼公司的大股東或都是代持人,經不住穿透,審查出來可能要停牌甚至除牌。

此前,香港交易所上市部主管戴林瀚稱,聯交所正三管齊下打擊殼股活動:

首先是更嚴格地審批上市申請人是否適合上市,杜絕申請人透過首次公開招股“造殼”;

第二是提高上市發行人適用的持續上市準則,遏止“造殼”及“養殼”活動;

最后就是收緊反收購規則,防止借殼上市(尤其是涉及殼股公司的)現象。

戴林瀚還表示,這些建議只是針對的是殼股活動,而不是限制上市發行人按其業務發展策略正當地拓展業務或實現多元化發展。

殼股怕了沒?

市場早已盛傳港交所已向多家業務不足的公司發出“警告信”,業界估計現時約有100家未能符合有關足夠業務運作規定的公司,這些公司有機會被除牌。

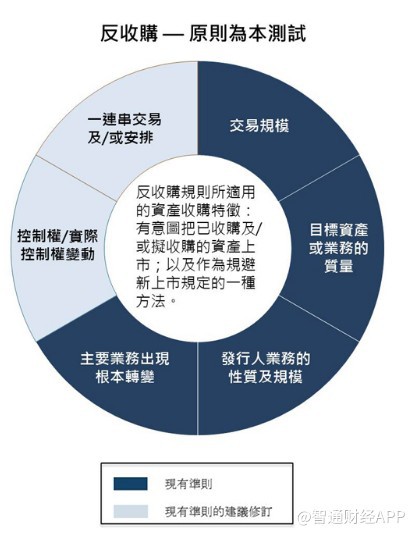

港交所于今年6月底發表咨詢文件,以及有關上市發行人是否適合持續上市的指引信(GL96-18),建議對不符合上市規則第13.24條(即足夠業務運作)的公司,因收購大型項目引致反向收購時,收購目標及經擴大后的集團必須“各自”符合所有新上市規定(如3年共5000萬港元利潤等)。

除此之外,該建議還提出:

1.將買殼后注入資產及出手舊資產的期限由現在的兩年增至三年;

2.合理時間內或者互有關聯的一連串交易或安排會被視作一項交易看待;

3.收緊現金資產公司的定義;

4.禁止發行人通過大規模發行證券換取現金,將所得款項用于收購或開展新業務,以進行借殼上市;5.公司須有足夠的業務運作及資產支持其繼續上市。

有市場人士認為此建議過于嚴苛,但港交所認為,未能符合第13.24條的通常為停牌公司,該建議旨在打擊市場利用“殼股”公司借殼上市,以及確保收購目標適合上市。同時,在個別情況下,有投資者收購“殼股”公司并進行反向收購,而不進行首次公開招股,是因擔心收購目標不能符合上市規則規定,如末能吸引300名股東認購等。(莊禾晴)