中國天瑞汽車內飾件有限公司(以下簡稱“天瑞”)是中國西北最大的重型卡車內飾產品制造商。該公司于今年5月向港交所遞交招股說明書失效后,近期再度向港交所遞表。然而,這一次天瑞卻帶來了一份凈利率下滑45%的中期業績表現,這是否會讓天瑞上市前景蒙上陰影?

西北重卡“內飾王”利潤下滑債務壓頂

智通財經APP了解到,智通財經APP了解到,天瑞汽車內飾的主要產品包括重型卡車或乘用車安裝用的各類汽車內飾零部件,其次包括外飾零部件。2018年上半年,公司來自重型卡車內飾業務的收入為1.19億元人民幣(單位下同),占總收入比重為89.44%。

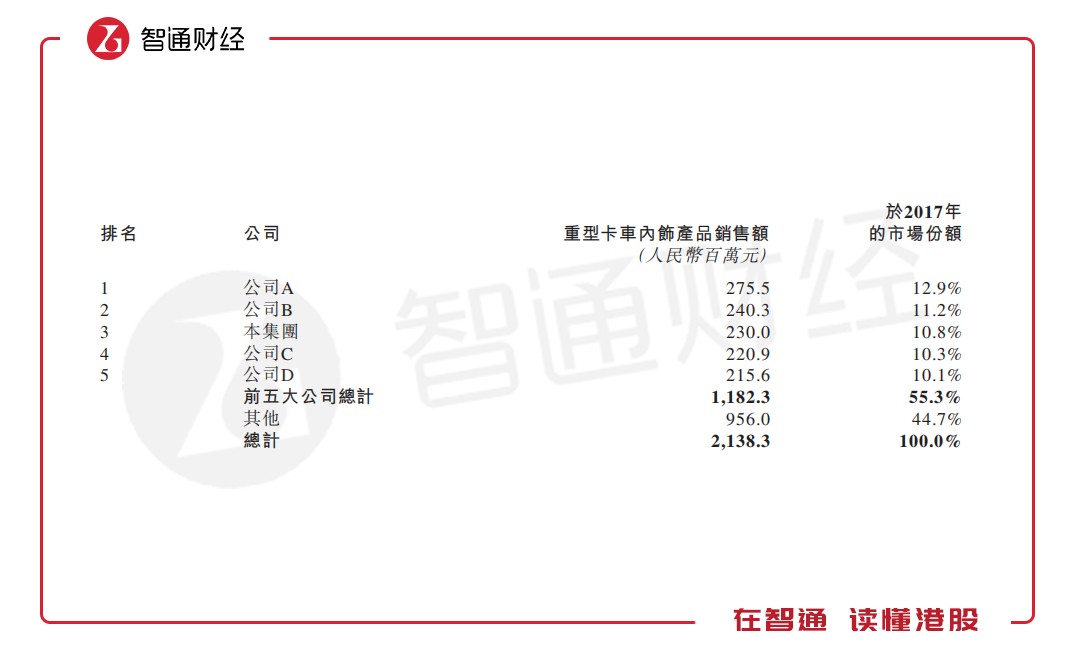

根據弗若斯特沙利文報告,按重型卡車內飾產品的銷售額計,公司是中國西北最大的重型卡車內飾產品制造商(2017年市場份額達62.7%)及中國的第三大制造商(2017年市場份額達10.8%);按汽車內飾產品的銷售額計,公司是中國西北第二大汽車內飾產品制造商(2017年市場份額達15.6%)及中國第十四大制造商(2017年市場份額達0.4%)。

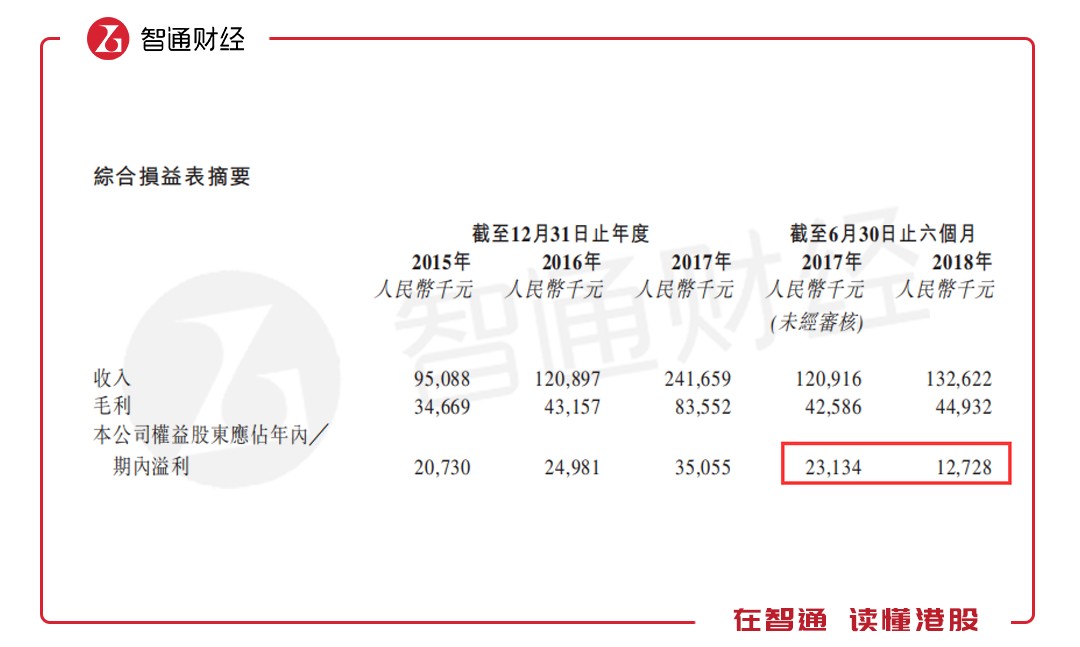

業績方面,招股書顯示,公司2015-2017年的收入分別約為9510萬元(人民幣,下同)、1.21億元及2.42億元,同期公司凈利潤分別約為2070萬元、2500萬元及3506萬元。2018年上半年,公司收入為1.33億,同比增長10%,凈利潤為1273萬,同比下降45%。凈利率由于2017年上半年的14.5%,降低至9.6%。

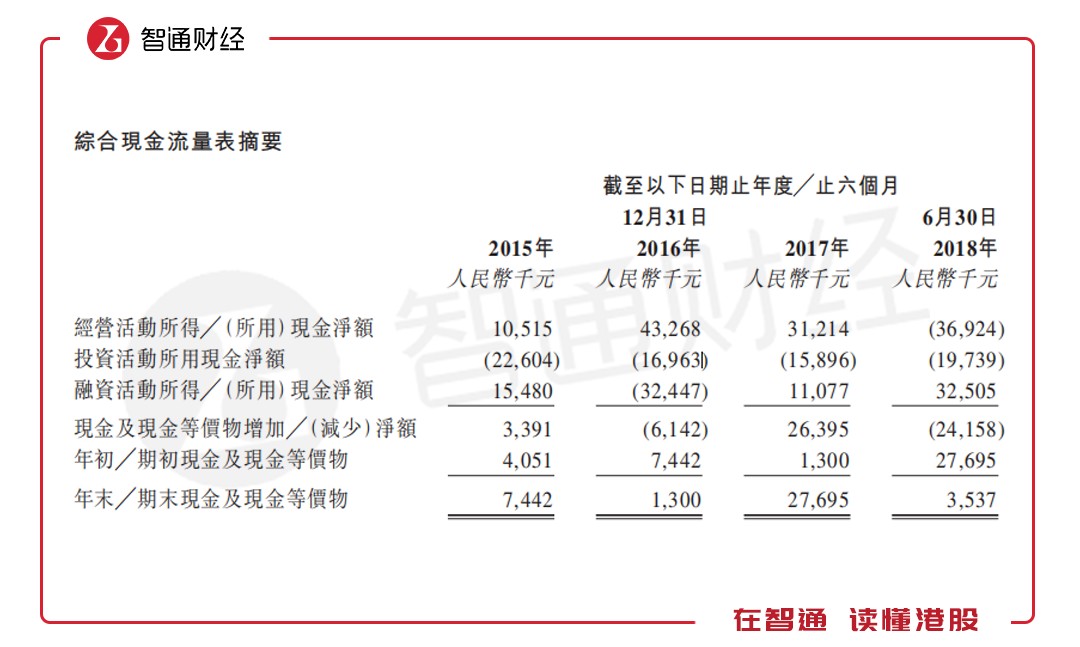

與此同時,由于公司應收賬款及應收票據在上半年大幅增加約8640萬元,遠超應付賬款及應付票據約2900萬元的增加額,公司經營活動產生的現金流量凈額為-3692.4萬元。

此外,由于公司在2018年上半年發行了約6460萬元的股份,致使公司總權益增加從而降低了負債率。但截至2018年6月30日公司的資產負債比率依然高達122.5%,其流動比率僅為1倍也顯示公司流動資金并不寬裕。

更值得注意的是,2018年1-10月國內重卡市場累計銷量達95萬輛,同比增長1%,累計增速進一步下滑,這些因素都會影響天瑞的上市前景。為何天瑞還有“勇氣”二次遞表呢?

乘用車內飾業務帶來想象空間

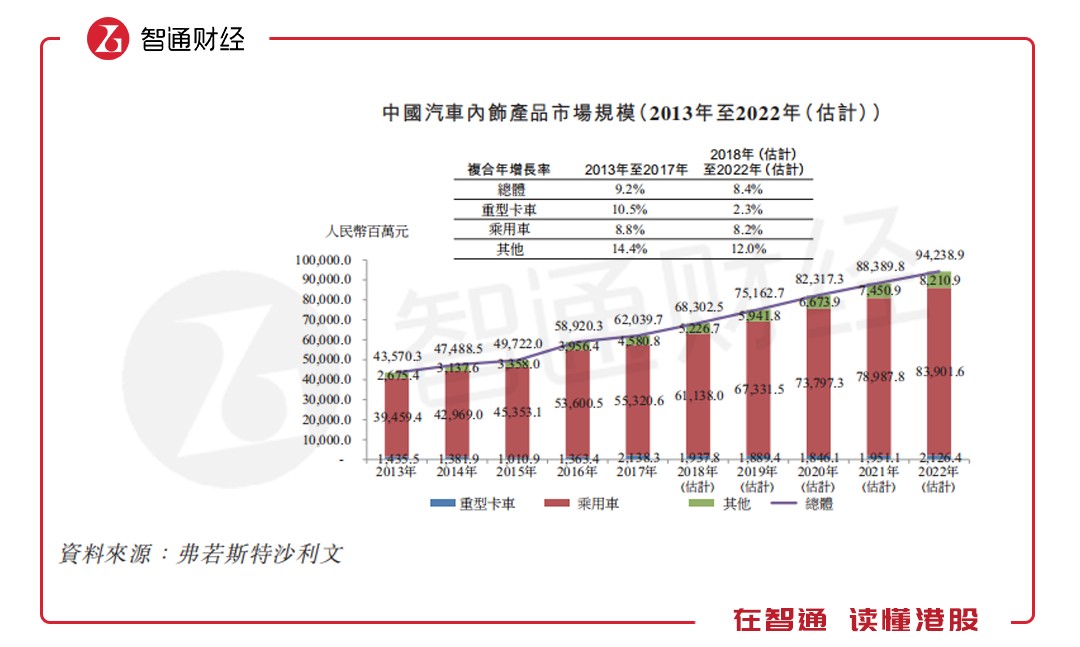

智通財經APP進一步查閱天瑞招股說明書發現,從行業來看中國汽車內飾產品市場的總值由2013年的435.7億元增至2017年的620.4億元,復合年增長率為9.2%。估計市場規模將于2022年達到942.39億元,2018年至2022年期間的復合年增長率為8.4%。

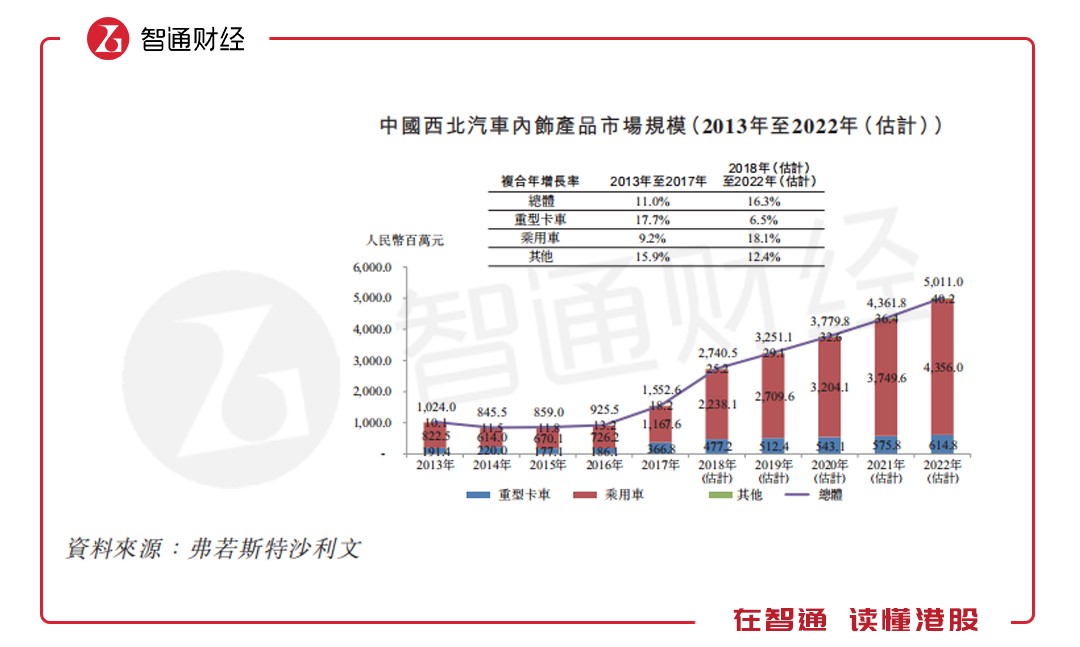

細分來看,估計重型卡車內飾的市場規模,2018年至2022年的年復合增長率為2.3%,但西北地區的復合增長率可以達到6.5%好于整體。此外,西北地區乘用車內飾2018年至2022年的年復合增長率能夠達到18.1%,將處于大幅加速的狀態。

天瑞招股書顯示,公司來自乘用車裝飾零部件的收入從2017年上半年的185.5萬元大幅增長1.45倍至454.9萬元,毛利率提升近5個百分點至32.5%。公司這一塊業務有望成為新的業績增長引擎。

此外,天瑞在招股書中指出,就公司近期財務表現而言,公司的收入從截至2017年10月31日止10月的約1.97億元減至截至2018年10月31日止10個月的約1.92億元,略微減少為2.6%。然而,公司截至2018年10月31日止4個月的毛利率為35.8%,略高于上年同期的34.0%。鑒于收入減少并不明顯,以及與2018年上半年相比,公司截至2018年10月31日止4個月實現穩定的毛利率及月平均毛利,因此并無跡象顯示公司的重型卡車裝飾零部件業務分部會顯著下跌。

可見,處于中國西北這快“風水寶地”的天瑞未來的業績還是可望保持穩定增長,當前唯一的問題是公司二次遞表能否闖關成功。(曾輝)