上周兩市股指先揚后抑,沖高受阻、弱勢震蕩,成交小幅回升。滬指收報2885.29點,一周下跌0.21%;深證成指收報9626.90點,一周下跌0.22%;創業板指收報1679.80點,一周上漲0.30%。北向資金一周累計凈流入54.47億元,破凈鋼鐵板塊買入居前。一周盤面看題材股輪動加快,普遍持續性不強,游戲、實控人變更、煤炭、鋼鐵及鋰電漲幅居前,黃金、農業、稀土等避險板塊受到貿易摩擦傳聞影響有所活躍,高位藍籌板塊出現集體殺跌,個股存在結構性分化加劇特征。

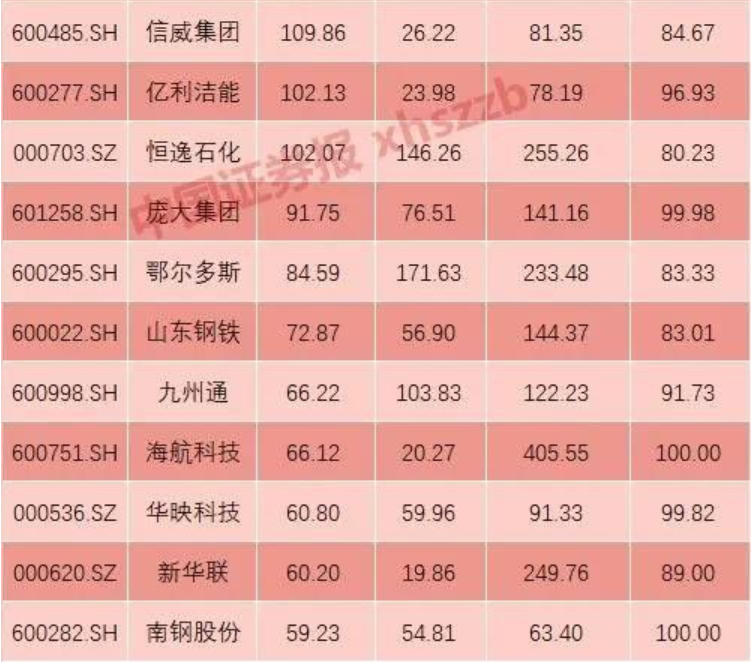

謹慎3季度存貸雙高公司潛在的債務違約風險:

消息面:中共中央辦公廳、國務院辦公廳印發了《關于強化知識產權保護的意見》;國企混改再提速,國家電網推介12個重點項目;MSCI的A股擴容第三步將于11月26日正式生效,此次擴容是年內的最后一次,也是規模最大的一次。

技術面:股指受阻回落,尋求支撐;日線KDJ、60分鐘KDJ低位共振,本周股指企穩回升,滬指2930點一線、創業板1715點一線存在壓力。

操作建議:本周股指企穩回升,滬綜指2930點、創業板1715點一線存在壓力;4季度要謹慎A股公司中“存貸”雙高公司債務違約、業績地雷,高位藍籌機構減倉風險。周五高位趨勢性上漲的部分藍籌、科技股集體殺跌已然透漏出機構資金避險需求。適度關注低位錯殺品種,破凈鋼鐵龍頭上周受到北向資金持續增倉,新能源汽車產業鏈中上游龍頭公司(鋰礦、電池龍頭)開始出現低位放量,值得跟蹤。

(以上分析僅供參考,據此投資風險自擔)

劉剛

太平洋證券零售經紀業務總部總經理助理;財富管理中心副總經理

上海第一財經、武漢經廣、山東經廣特邀評論員;

太平洋證券首席投資顧問;

上海企業經營師協會會員、高級經營師;

歷任溫州開元集團、溫州滬川集團、云南金暉投資集團金融投資顧問;

云南中綠文德、上海天凈環保科技有限公司投資顧問;

上海玖哥資本投資顧問;

從事金融行業研究17年以上;

執業注冊編號:S1190614030001