中國央行今日公告稱,2018年11月7日(周三)中國人民銀行將通過香港金融管理局債務工具中央結算系統(CMU)債券投標平臺,招標發行2018年第一期和第二期中央銀行票據。

周五,歐美股市收市受壓,紐約期金重上1235美元,全星期累升約0.6%。國際油價收市向好,全星期計,紐約期油累跌約2.4%,連跌3周。

上周美股出現破位下行,直接對港股產生向下的牽引。消息面情況也不容樂觀,意大利財政預算問題,英國脫歐及美國包裹恐襲事件等都對市場造成負面沖擊。展望本周,各種經濟數據將對市場走勢產生較大影響。

統計局公布的規模以上及國企的利潤表現。前三季度,鋼鐵行業利潤增長71.1%,建材行業增長44.9%,石油開采行業增長4倍,石油加工行業增長30.8%,化工行業增長24.5%。

紫金礦業(02899)前三季度凈利同比增長51.40%至33.52億元;中鋁國際(02068)前三季度凈利同比增長0.94%至2.51億元;維達國際(03331)前三季度經營利潤增長1.2%至7.69億元

佳卓集團擬于6個月內減持中聯重科(01157)不超過1.686億股A股;廣發證券(01776)非公開發行A股事項處于審核階段

周四美股大漲,科技股領漲大盤。標普500漲1.87%,道指漲約400點,納指漲2.95%,標普500、道指抹去年內全部漲幅。標普500指數收漲49.47點,漲幅1.86%,報2705.57點。

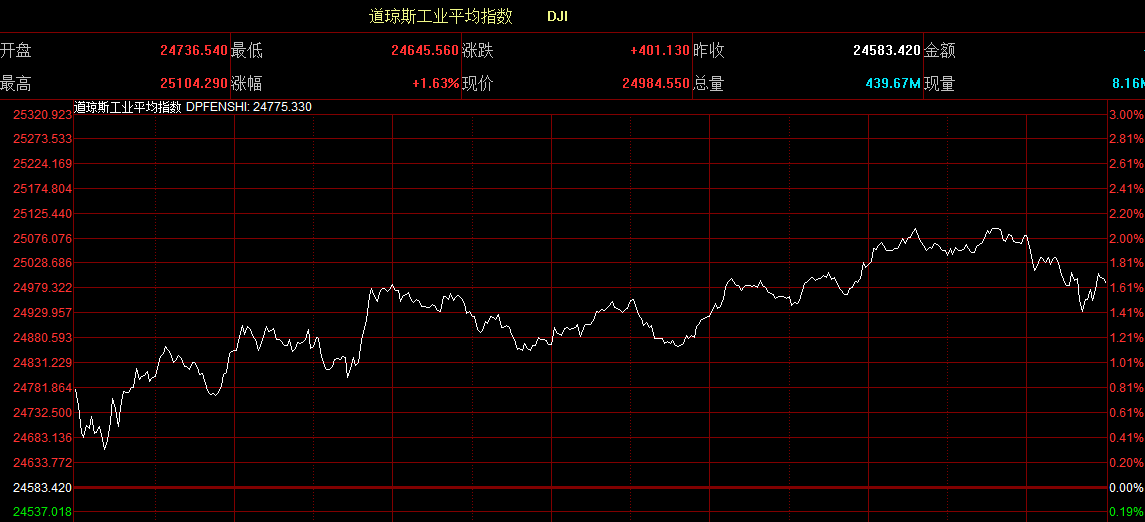

美東時間10月24日,美國股市三大股指暴跌,科技股跌幅領先。截至收盤,道指收報24583.42點,下跌608.01點或2.41%。至此道指、標普500指數回吐年內全部漲幅,納指創2011年8月來最大單日跌幅。

?隔夜美股科技股暴跌,拖累亞太市場表現。香港恒生指數延續上日跌勢,周四開盤便失守25000點關口,跌1.91%、報24766.72點,刷新一年半新低。科技股領跌市場,美圖公司、舜宇光學科技、美團點評等跌幅居前。

2017年,中央國有企業資產總額76.2萬億,負債總額51.9萬億,國有資本及權益總額16.2萬億,資產負債率68.1%。2017年,地方國有企業資產總額107.3萬億,負債總額66.6萬億,資產負債率62%。

據市場消息,近日,中國證監會限制在港中資券商經營財務業務,要求停止新增業務,現有項目也須待合約到期后結束。有分析認為,此舉或帶來香港的三四線股份斬倉潮。

昨日港股和A股未能跟隨政策利好,反而跟隨周一美股走出下跌行情。周二,美股依舊走弱,但收盤時,跌幅距離盤中已顯著收窄。智通財經APP認為仍舊可以觀察政策利好對于市場的影響,但也需要注意A股繼續探底、美股走弱給港股帶來的影響。

智通財經APP今天早先曾報道,當前財報季截至目前為止,僅有58%美股上市公司的營收超出預期,創下六個季度以來最低水平。這意味著,美股再繼續創造新高的難度越來越大。這時國內政策以及北水對港股的影響就尤為重要。

周末的政策組合拳足夠強,昨天的市場表現不用再說,當日想虧錢都是很難的事情。目前還是看到有人對這一輪反彈的強度持懷疑態度,未來不乏隱憂,但是昨天政策在繼續推進,把力度打滿。

華潤水泥控股(01313)前三季度股東應占盈利大增130%至60.9億港元;兗州煤業(01171):兗煤澳洲前三季度商品煤權益銷量增75%至3008萬噸

兩地市場終于絕地反擊,但A股明顯才是市場主導,A股三大指數漲幅都在2.5%以上,創業板更是大漲3.72%,相比港股上漲幅度只有0.42%。

早前曾有消息稱,特朗普正“密切關注”且“非常擔心”人民幣的貶值,白宮正考慮正式將中國列為“匯率操縱國”。但美國財政部昨日最新公布的半年度匯率報告顯示,其沒有將中國稱為“匯率操縱國”。

有消息稱,歐盟首腦們同意,若歐盟首席脫歐談判官Barnier表示在英國脫歐談判上取得決定性進展,那他們將再度召集英國脫歐峰會,并暫時放棄在11月17-18日舉行峰會的計劃。

北京時間周四(10月18日)凌晨,美聯儲發布的9月貨幣政策會議紀要。紀要顯示,委員一致預計未來將漸進式加息,9月的會議上加息25基點是合適的。

隔夜美股大震蕩,道指跌逾90點,歐洲股市微跌。美國原油庫存連增四周,油價大跌,金價走軟,倫敦基本金屬多數下跌。美債收益率普漲。